На первый взгляд понятия чисто бухгалтерские! Да, но уже не только.

На первый взгляд понятия чисто бухгалтерские! Да, но уже не только.

«Дебет» и «кредит» давно и очень динамично, в ногу со временем перебрались из узких бухгалтерских кругов и чисто бухгалтерских понятий – рассуждаем о дебиторской и кредиторской задолженности, оформляем дебетовые карты, употребляем словосочетания «наш дебитор» и «наш кредитор» … А все ли понятно?

Выходные дни. С друзьями просто общаясь, просто отдыхали. И традиционно, как у нас бывает, на работе – об отдыхе, на отдыхе – о работе говорим. Так что разбирали все это, и пока свежо, сразу на бумагу.

С чего все началось…

Малый бизнес. Собственники и руководство. «Ну и зачем нам знать, что такое дебет и что такое кредит? Жили без этого и дальше будем управлять бизнесом без этого. А на птичьем языке пусть бухгалтерия разговаривает»

Но чтобы расти дальше и эффективно управлять, надо знать.

Знать для того, чтобы понимать, нас финансистов и бухгалтеров, когда мы «с какого-то перепуга» переходим на свой «птичий» язык, общаясь между собой или объясняя собственнику и руководителю. А то, что это общепринятая терминология, ничего?

Знать для того, чтобы понять, «прочитать» отчетность и ориентироваться в ней. И это не самоцель. Опять-таки, для принятия правильных решений, управления прибылями, убытками, бизнесом. Мы же про бизнес?

Чтобы понимать, о чем речь. Часто в деловых кругах слышим «кредиторская задолженность», «дебиторская задолженность». Как показывает практика, тот, кто использует эти словосочетания, часто сам не знает и не понимает, о чем это. А если судьба и Вы решите посвятить себя цифрам и стать финансистом или бухгалтером?

А теперь «на яблочках», просто о сложном! Не углубляясь и не закапываясь!

Коротко просто не усложняя.

«Кредит» — это то, куда ушли, а «дебет» — это то, откуда денежные средства получены.

В учете бухгалтерском, управленческом, не важно, всегда есть источник и расходы. У каждого предпринимателя, на каждом предприятии по-разному ведется учет, строго в соответствии с законодательством (если мы о бухучете), и по международным правилам, и по внутренним, но принцип остается:

«Дебет» — откуда, источник, отражение приходных операций и того имущества, что есть у предприятия;

«Кредит» — куда, направление расходов, отражение расходных операций или источников поступления денежных средств.

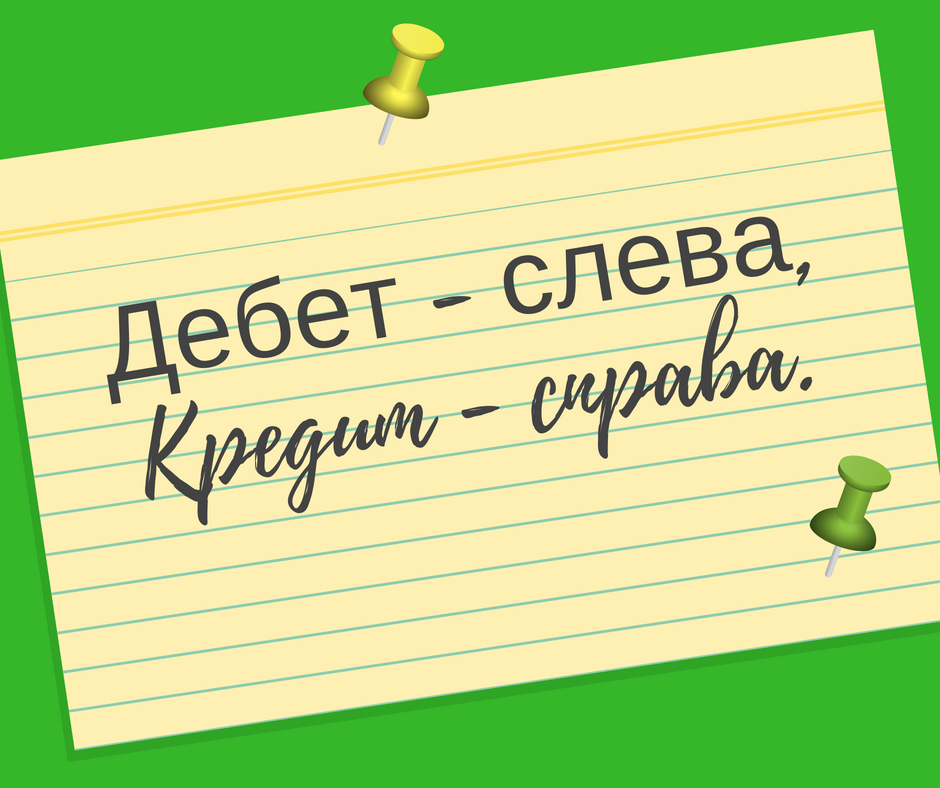

Бухгалтерский баланс: «дебет» — находится слева, «кредит» — находится справа.

Почему справа – слева? Используется технический прием, для удобства, позволяет сформировать общепринятую систему отражения хозяйственной деятельности с применением «дебета» и «кредита» во избежание разночтений специалистами.

«Кредитор» — юридическое или физическое лицо, занимающее нам денежные средства, «дебитор» — юридическое или физическое лицо, кому занимаем мы.

«Кредиторская задолженность» — наша задолженность перед юридическим или перед физическим лицом, «мы должны».

«Дебиторская задолженность» — задолженность какого-либо юридического или физического лица перед нами, «нам должны».

Будет очень неправильно говорить, что «дебет» связан только с приходными, а «кредит» только с расходными операциями. Система намного сложнее. Но мы сейчас пытаемся максимально упростить сложные вещи для того, чтобы стало понятно.

В основе бухучета лежит двойная запись. Нет, не двойная бухгалтерия, а двойная запись.

Смысл: «из одного кармана взяли — в другой положили», «из одного места убыло – в другое прибыло», поэтому «дебет» всегда равен «кредиту». «Дебет» со знаком «плюс», а «кредит» — со знаком «минус» и баланс «ноль».

Кажется очень сложным, но такая форма учета значительно упрощает работу, легко выстраивать логику, анализировать расходы – доходы предприятия, отслеживать и анализировать задолженность. Легко сверять куда — откуда ушли — пришли денежные средства.